|

Home

|

|

Ziel

|

|

Unsere Aktivit?ten

|

|

Ihr Beitrag

|

|

Wirtschaft |

|

Energie und Umwelt |

|

Soziale Sicherheit |

|

Sozio-kultureller Wandel |

|

Religion |

|

Geopolitik

|

|

Pers?nliche Statements

|

|

Stichworte

|

|

Links

|

|

Kontakt

|

|

Impressum

|

|

|

|

|

Einkommens-Steuern

|

Analyse

Gerechte Steuern sollten eine Einkommensumverteilung von oben nach unten f?rdern, auf jeden Fall aber nicht aber nicht verhindern oder gar ins Gegenteil umkehren. Insbesondere in den letzten Jahren hat es sich an einigen Orten - auch in der Schweiz - eingeb?rgert, die obersten Einkommensgruppen steuerlich zu entlasten, um ihnen einen Anreiz zu geben, sich im betreffenden Kanton niederzulassen und ? nota bene ? Steuern zu bezahlen. Diese Art von Steuerentlastung f?r hohe Einkommen f?hren zu degressiven Steuersystemen. Vor einigen Jahren hat das Bundesgericht im Fall des Kantons Obwalden eine degressive Steuer ? also ein nach oben abnehmender Steuersatz - untersagt, weil die in der schweizerischen Verfassung festgelegte Steuerpflicht nach wirtschaftlicher Leistungsf?higkeit erfolgen muss. Das Gericht befand, dass eine degressive Steuer diesem Prinzip widerspreche, nicht aber eine lineare Steuer, also eine so genannte ?Flat Tax?.

Bekanntlich gibt es zwischen den einzelnen L?ndern ? und oft auch innerhalb der einzelnen L?nder zwischen verschiedenen Standorten ? einen heftigen Steuerwettbewerb. Viele L?nder versuchen, durch Steueranreize gute Steuerzahler zu gewinnen. Das kann zu erheblichen Ungerechtigkeiten f?hren. Ein Beispiel daf?r ist etwa die in der Schweiz g?ngige Praxis, ausl?ndischen Personen mit grossen Verm?gen und/oder hohen Einkommen eine Steuerpauschale anzubieten. So zahlen Personen mit exorbitanten Einkommen aus dem Ausland zum Teil l?cherlich geringe Steuern. Dabei wird ein fiktives Einkommen angenommen, das einen gewissen Lebensstandard gew?hrt. So soll der russische Milliard?r und Investor Vekselberg im Kanton Z?rich 1,9 Millionen Franken Steuern im Jahr bezahlt haben, nach seinem Umzug in den Kanton Zug zahlte er 2010 - nach eigenen Angaben ? nur noch gut eine Million Franken im Jahr (Zentralschweiz am Sonntag vom 9.10.2010:3).

W?hrend die schweizerische Bev?lkerung jeden Franken ihres m?hsam verdienten Einkommens versteuern muss, erhalten reiche Ausl?nderinnen und Ausl?nder sagenhafte Steuerrabatte. Es ist darum nicht erstaunlich, dass die Bev?lkerung des Kantons Z?rich in einer Volksabstimmung die Pauschalbesteuerung f?r ausl?ndische Personen verworfen hat ? und seither wird die Thematik auch in anderen Kantonen diskutiert.

Zur Geschichte der Einkommenssteuern

In den USA wurde die erste Einkommenssteuer 1862 beschlossen. Sie bestand aus einer Steuer von 3 Prozent auf Einkommen zwischen 600 und 10'000 Dollar. Gleichzeitig wurde die Bundessteuerbeh?rde, das Internal Revenue Service IRS, gegr?ndet (Bonner/Wiggin 2006:222). Die Steuer wurde als tempor?re Regelung zur Finanzierung des B?rgerkriegs errichtet und 1872 wieder abgeschafft.

1894 wurde die Einkommenssteuer wieder eingef?hrt, aber vom Obersten Gericht mit 5 zu 4 Stimmen als verfassungswidrig erkl?rt. 1907 paktierte Pr?sident Theodore Roosevelt mit einer Gruppe innerhalb der Demokratischen Partei zur Wiedereinf?hrung der Einkommenssteuer. 1913, gerade rechtzeitig vor Wilsons Auftritt auf der Weltb?hne, ratifizierten gen?gend Einzelstaaten den 16. Verfassungszusatz und machten die Einkommenssteuer zum Gesetz. Der Verfassungszusatz lautete wie folgt: ?Der Kongress hat das Recht, Steuern auf Einkommen beliebiger Herkunft zu legen und einzuziehen, ohne sie proportional auf die einzelnen Staaten aufteilen zu m?ssen oder an eine Sch?tzung oder Volksz?hlung gebunden zu sein? (zitiert nach Bonner/Wiggin 2006:225). Kurz darauf setzte Pr?sident Wilson das erste Einkommenssteuergesetz durch, wonach Einkommen ?ber 3000 Dollar einer Einkommenssteuer von 1 Prozent unterlagen. F?r h?here Einkommen stieg der Steuersatz bis zu 7 Prozent.

1916 wurde der Spitzensteuersatz von 7 auf 15 Prozent verdoppelt. 1917 - mit dem Kriegseintritt der USA - schnellte der Steuersatz auf 67% und 1918 sogar auf 77% hoch (Bonner/Wiggin 2006:226). W?hrend des Zweiten Weltkriegs stieg der Mindeststeuersatz f?r Einkommen auf 23%.

?Heutzutage st?sst sich an der Komplexit?t der Abgabeordnung der Vereinigten Staaten eine ganze Armee spezialisierter Anw?lte und Steuerberater gesund und ger?t jeder Versuch zur Vereinfachung der Steuergesetze selbst zu einem administrativen Monster, wie das Beispiel eines Gesetzes zu ?technischen Korrekturen' mit 900 Seiten voller Korrekturvorschl?ge beweist. Anfang des 21. Jahrhunderts brachten es die amerikanischen Steuergesetze auf ?ber sieben Millionen Worte, rund das Neunfache der Textmenge der Bibel, und verschickte die US-Steuerbeh?rde jedes Jahr rund acht Milliarden Seiten an Formularen und Hinweisen - was umgerechnet 300'000 B?umen entspricht! Insgesamt summiert sich das auf etwa 5,4 Milliarden Stunden pro Jahr, die die Amerikaner allein auf die Einhaltung der Steuergesetze verwenden? (Bonner/Wiggin 2006:226).

Auch in anderen L?ndern ist die Einkommenssteuer mittlerweile sehr komplex geworden ? nicht zum Vorteil der Steuerpflichtigen, wie man sich leicht vorstellen kann. Man kann gegen die Steuerpraxis in der Schweiz einiges einwenden, aber bis heute z?hlt die Schweiz zu den wenigen L?ndern, in denen die Steuerpflichtigen ihre Steuererkl?rung noch ohne Hilfe von Steuerexperten ausf?llen und auch die erhobene Steuereinsch?tzung kontrollieren k?nnen.

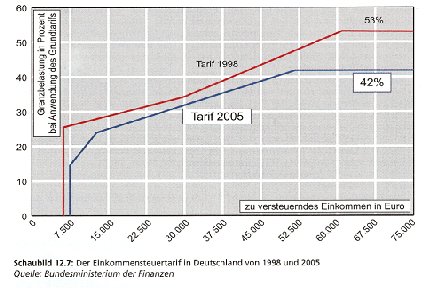

Nat?rlich ist die H?he der Einkommenssteuer und die Steuerprogression in den einzelnen L?ndern sehr unterschiedlich. W?hrend man etwa in der Schweiz f?r die Steuern je nach Einkommen zwischen 1 und 2 Monatseinkommen rechnen muss, gelten in Deutschland folgende Steuers?tze, wobei der Steuertarif 1998 rot und der seit 2005 geltende Steuertarif blau gekennzeichnet ist:

Quelle: Bofinger 2007:246.

Wie man sieht, auch hier das klassische Bild: W?hrend die untersten Einkommensgruppen steuerbefreit sind, steigt der Steuersatz (senkrechte Achse) im mittleren Bereich deutlich (Progression), um dann ab einer bestimmten H?he konstant zu bleiben (keine Progression). Dieses System bevorzugt einmal mehr die grossen und gr?ssten Einkommen ? und damit auch die Superreichen, weil deren Verm?gen ja auch enorme Einkommen generieren. Wenn schon m?sste es so sein, dass die Progression nach oben immer st?rker zunimmt, weil ja in absoluten Zahlen ein Verm?gen von sagen wir 10 Milliarden bei einer Rendite von 5% immer noch ein Einkommen von 500 Millionen generiert, von dem auch bei einem Steuersatz von 80% immer noch 100 Millionen ?brig bleiben.

|

|

L?sungsans?tze

Progression und Degression und Flat Tax

Ein nicht zu untersch?tzendes Problem ist die Tatsache, dass in (fast) allen L?ndern die Einkommenssteuer nur sehr schwierig zu berechnen ist. Progressive oder degressive Einkommenssteuern,www.topswissclock.com diverse Abz?ge und fiktive Einkommen ? wie z.B. in der Schweiz der Eigenmietwert, also die Annahme eines fiktiven Einkommens aufgrund selbst bewohnten Wohneigentums ? f?hren dazu, dass der pers?nliche Steuersatz f?r Laien nur sehr schwierig zu berechnen ist oder sogar v?llig unverst?ndlich bleibt. Dazu kommt die oft nicht gerade einfache Erhebung des Verm?gens.

Aus diesem Grund wurde vorgeschlagen, eine ?Flat Tax? einzuf?hren, bei der ein einziger Steuersatz f?r s?mtliche Einkommensgruppen gilt. Jede/r k?nnte somit auf einem Bierdeckel seine Steuern ausrechnen.

Von linker Seite wurde gegen das Modell der ?Flat Tax? nicht zu Unrecht eingewendet, dass es unsozial sei, Kleinverdienende und Grossverdienende mit dem gleichen Steuersatz zu besteuern. Das ist richtig, wenn das sowohl f?r die Einkommens- als auch f?r die Verm?genssteuer gilt.

Doch im Zusammenspiel mit der in der vorgeschlagenen Regelung (vgl. Verm?gen...), s?mtliche Verm?gensanteile ?ber 5 Millionen und mit Verz?gerung von einem 1 Jahr nach Erreichung dieser Grenze einer Reichtumsabsch?pfungssteuer zu unterziehen, scheint eine lineare ?Flat Tax? auf das Einkommen sinnvoll. Denn wenn das Einkommen zu einem Verm?gen von 5 Millionen f?hrt, wird der dar?ber liegende Betrag automatisch umverteilt oder steuerlich abgesch?pft.

Bei einem fixen Steuersatz auf das Einkommen wissen alle auf h?chst einfache Art und Weise, welcher Anteil ihres Einkommens als Steuer wegf?llt. Und damit w?re zum Beispiel das heute zu beobachtende Ph?nomen, dass in Familien, in denen der Mann 100% arbeitet und die Frau einen Teilzeitjob aus?bt (oder umgekehrt), oftmals aufgrund der Progression und der Ehepaarbesteuerung der Zweitverdienst zu 100% f?r die Steuern drauf geht. Ausserdem w?rde das gesamte Steuersystem transparenter und verst?ndlicher, was bei den Steuerverwaltungen ausserdem zu einer nicht unerheblichen Kostenersparnis f?hren w?rde.

Allerdings darf der Steuersatz nicht zu hoch angesetzt werden, um die Sparquote und den Verm?gensaufbau nicht zu gef?hrden.

Am einfachsten w?re es, die Flat Tax mit einer Quellensteuer zu erheben. Eine Quellensteuer wird gleich dort, wo ein Einkommen entsteht, also an der Quelle, eingezogen bzw. zur?ckgehalten und an die Steuerbeh?rden weitergeleitet, zum Beispiel beim Unternehmer, der den Lohn auszahlt. Das wird z.B. in der Schweiz seit Jahren praktiziert, etwa bei vielen Anlageformen ? z.B. bei Sparkonti -, wo 35% des Zinsertrags durch die Banken einbehalten und an die Steuerbeh?rden weitergeleitet werden, oder bei nicht niedergelassenen Ausl?nderinnen und Ausl?ndern. W?hrend quellenbesteuerte Ausl?nderinnen und Ausl?nder gar keine Steuererkl?rung ausf?llen m?ssen, wird die auf Verm?genseink?nfte erhobene Quellensteuer auf der Steuererkl?rung angegeben und dem Steuerpflichtigen gut geschrieben oder ? wenn der Betrag gr?sser ist als die effektiv geschuldete Steuer ? zur?ckbezahlt. Dass funktioniert zur Zufriedenheit aller. Arbeitgeber k?nnten die Quellensteuer direkt von den L?hnen abziehen, Kapitalgesellschaften von den Zinsen usw. Aber wie gesagt: Die Quellensteuer ist keine Bedingung f?r die Einf?hrung einer Flat Tax, sondern lediglich eine m?gliche Konkretisierung und Erg?nzung. ?brigens kommt die Quellensteuer in der Schweiz seit Jahren f?r ausl?ndische Personen ohne Niederlassung zur Anwendung, die Arbeitgeber sind also bestens damit vertraut.

Angef?hrt Literatur

Bofinger, Peter

20072: Grundz?ge der Volkswirtschaftslehre. Eine Einf?hrung in die Wissenschaft von M?rkten. M?nchen et al.: Pearson Studium.

Bonner, Bill / Wiggin, Addison

2006: Das Schuldenimperium. Vom Niedergang des amerikanischen Weltreichs und der Entstehung einer globalen Finanzkrise. M?nchen: Riemann Verlag.

Zentralschweiz am Sonntag

9.5.2010: Viktor Vekselberg, russischer Milliard?r: ?Ich zahle in Zug ?ber eine Million?. Interview.

Weiterf?hrende Texte

J?ggi, Christian J.

2012: Die Flat Tax als Modell f?r die Einkommenssteuer. LE V35. 14 Seiten. Meggen: Inter-Active. Bezugsadresse: inter-active@bluewin.ch.

|

|

|